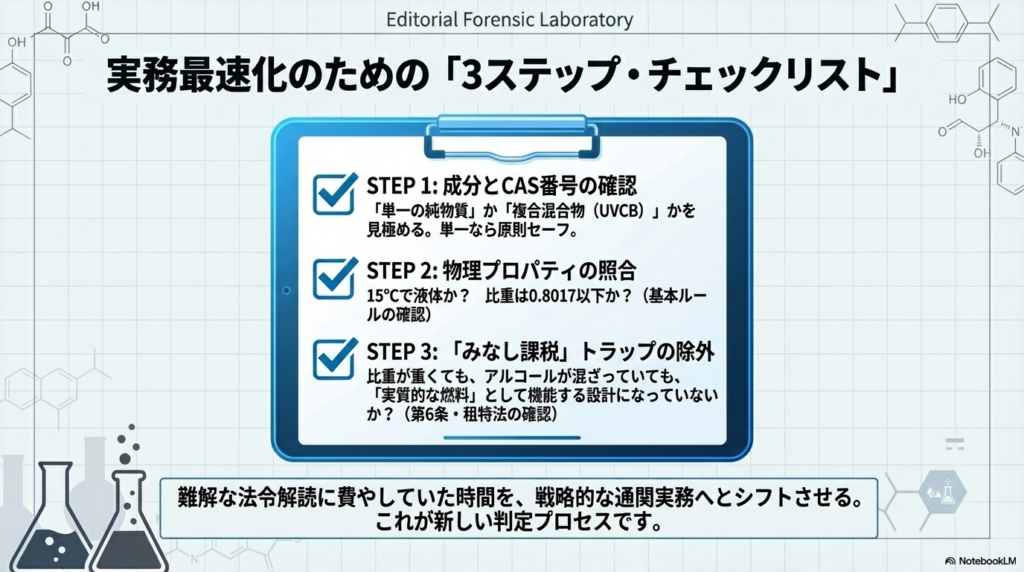

通関実務において、貨物が「揮発油税」の対象かどうかの判断は非常に難解ですよね。専門知識がなく、確認に膨大な時間を費やしてしまった経験はないでしょうか?

本記事では、揮発油税の該非判定を**「より素早く、的確に行うためのポイント」**を分かりやすく解説します。この記事を読めば、これまで悩んでいた判断時間を大幅に短縮できるようになるでしょう。

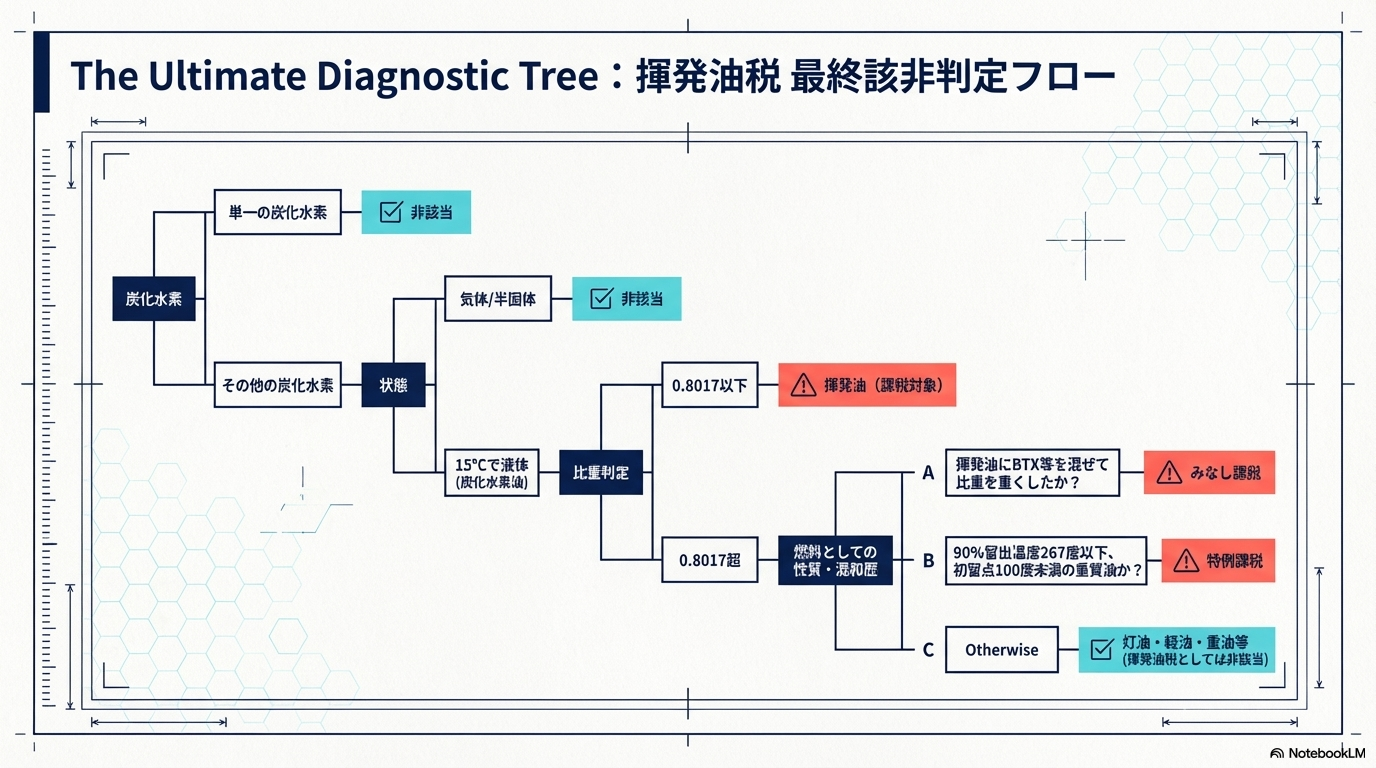

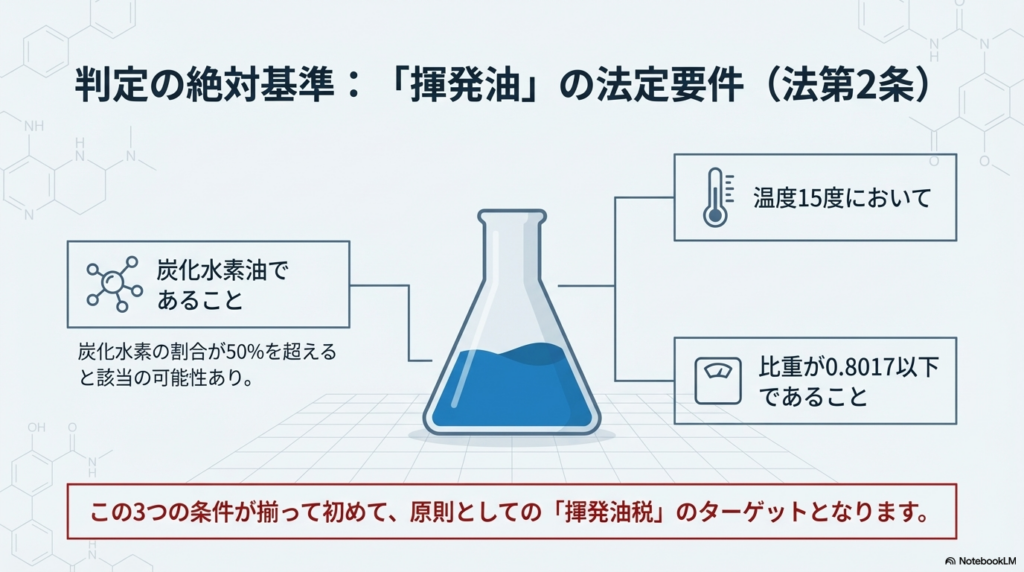

揮発油税とは

揮発油税法 第2条(定義)

「揮発油」とは、温度15度において比重が0.8017を超えない(=0.8017以下)炭化水素油をいいます。

参考 e-GOV 揮発油税法:https://laws.e-gov.go.jp/law/332AC0000000055

炭化水素油とは

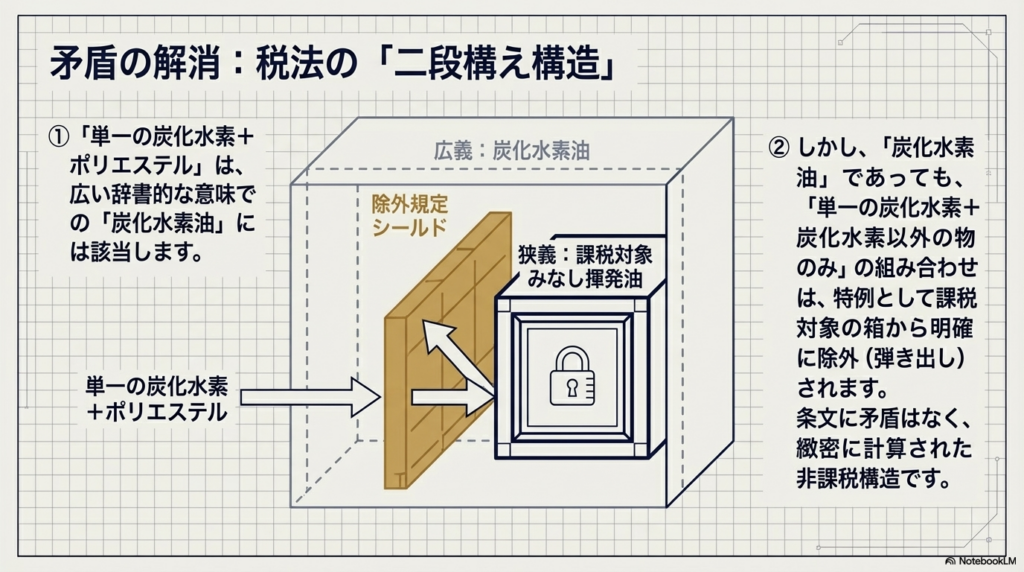

「炭化水素油」とは、炭化水素を主成分とし、温度15度及び1気圧において液状を呈するものをいい、単一の炭化水素及びこれと炭化水素以外の物との混合物を含まない。(昭59間消4-72改正)

「単一の炭化水素を含まない」

→ 純度100%のベンゼンやトルエンなどは、揮発油税法の本来の「炭化水素油」には該当しません、と明言しています。

「炭化水素以外の物との混合物を含まない」

→ アルコールなどの不純物が混ざった時点で、揮発油税法の本来の「炭化水素油」からは外れます、と明言しています。

つまり、「色々な種類の炭化水素『だけ』が混ざり合った液状のもの(=一般的な製油所で作られるガソリン)」のみを、揮発油税法上の「炭化水素油」の本来のターゲットとしていることが分かります。

(注) 租特法及び租特令上、「炭化水素油」 には炭化水素とその他の物との混合物(炭化水素を主成分とするかどうかを問わない。) 及び単一の炭化水素を含むこととされている場合があるので留意する。

もし悪意のある業者が、ガソリンに少しだけアルコールを混ぜて「これは法令解釈通達 第2節 課税物件 第4条にある『炭化水素以外の物との混合物』だから、揮発油税法の炭化水素油には該当しない。だから無税だ。」と主張した場合、揮発油税法だけでは反論できなくなってしまいます。

そこで、租特法(第88条の6「みなし揮発油等の特例」など)という特別ルールを上書きして、「租特法の上では、単一のものや他の物が混ざったものも『含む』こととする!」と、あえて法律の適用範囲を拡張(書き分け)しているのです。

参考 国税庁 法令解釈通達 第2節 課税物件:https://www.nta.go.jp/law/tsutatsu/kihon/kihatsu/kihatu01/02.htm

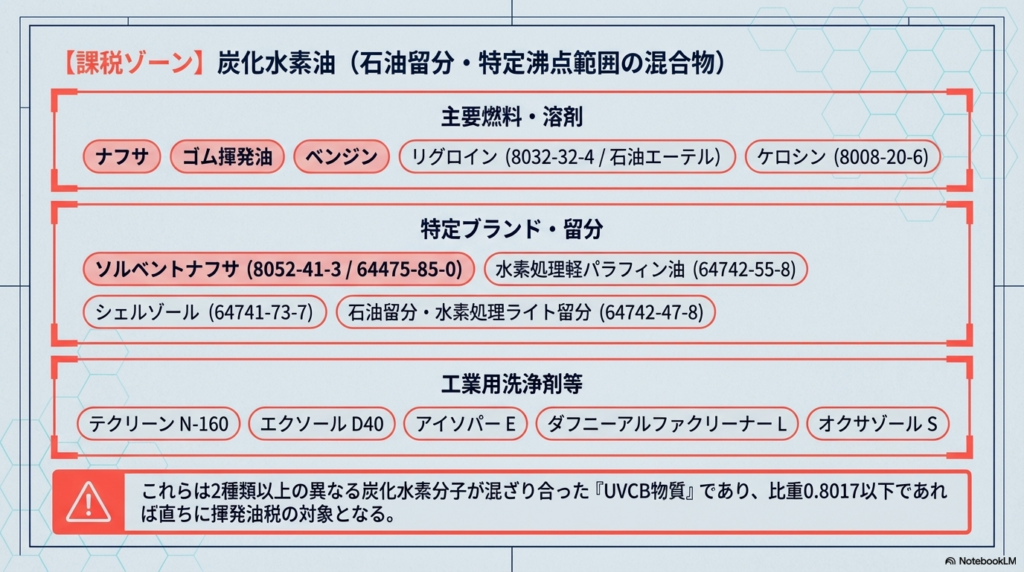

特徴 炭化水素油

・2種類以上の異なる炭化水素分子が混ざり合った「複合混合物(UVCB物質)」

(概ね50wt%以上)

・15℃1気圧時に液体

・炭化水素油のCAS番号は「石油留分」や「特定沸点範囲の混合物」というグループに対して割り当てられています。

種類 炭化水素油

- ナフサ

- ゴム揮発油

- ベンジン

- リグロイン (8032-32-4)

- 石油エーテル(リグロイン)

- ケロシン (8008-20-6)

- 水素処理軽パラフィン油 (64742-55-8)

- ソルベントナフサ (8052-41-3 / 64475-85-0)

- シェルゾール (64741-73-7)

- 石油留分(水素処理ライト留分) (64742-47-8)

- テクリーン N-160

- エクソール D40

- アイソパー E

- ダフニーアルファクリーナー L

- オクサゾール S

- and more…

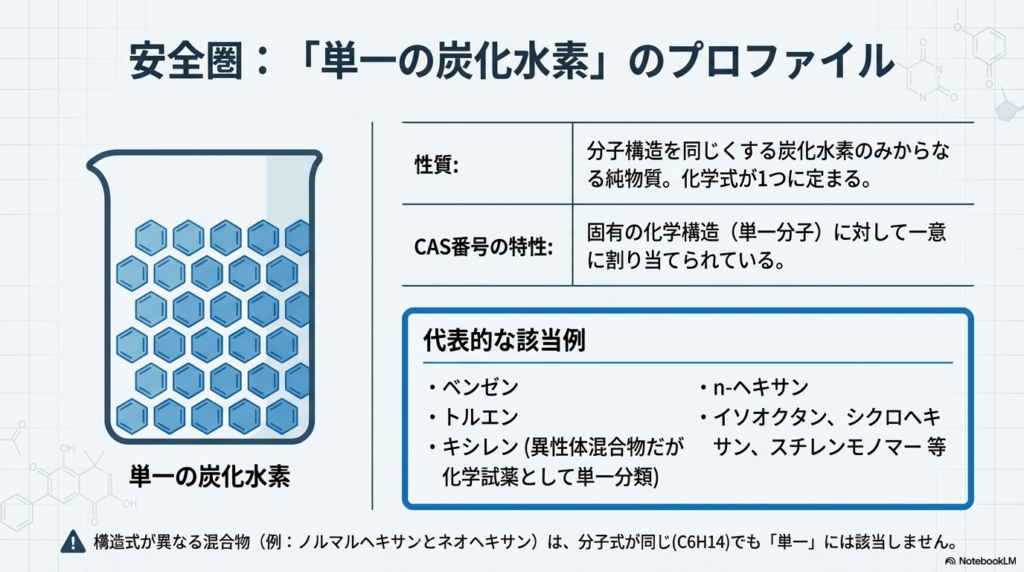

単一の炭化水素とは

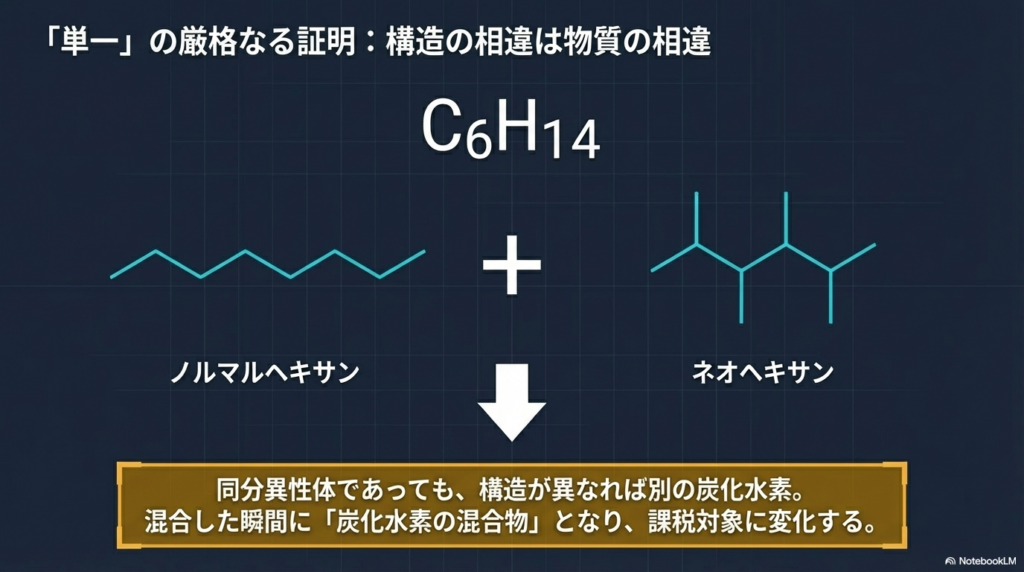

「単一の炭化水素」とは、分子構造を同じくする炭化水素のみからなるものをいい、不純物又は添加剤等を含有するものもこれに含めて取り扱う。したがつて、例えばノルマルヘキサンとネオヘキサン(2.2-ジメチルブタン)とは、その分子式はC6H14と同一であつても、その構造式はCH3-(CH2)4-CH3及び(CH3)3C-CH2-CH3とそれぞれ異なつているから、これらの混合物は、原則として単一の炭化水素には該当しないことに留意する。(昭59間消4-72改正)

特徴 単一の炭化水素

・液体の炭化水素が「単一」(化学式で表せるものは単一)

・「n-ヘキサン」や「ベンゼン」のように、化学式が1つに定まる特定の分子(純物質)を指します。IUPAC命名法や学術的な慣用名で呼ばれます。

・単一の炭化水素のCAS番号は、固有の化学構造(単一分子)に割り当てられています。

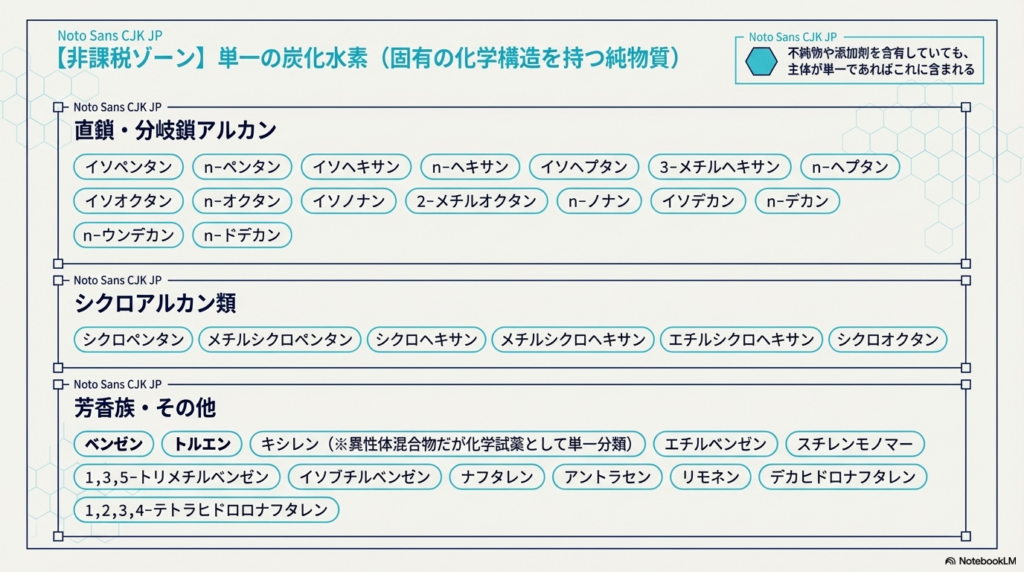

種類 単一の炭化水素

- イソペンタン

- n-ペンタン

- シクロペンタン

- イソヘキサン

- n-ヘキサン

- メチルシクロペンタン

- シクロヘキサン

- イソヘプタン

- 3-メチルヘキサン

- n-ヘプタン

- イソオクタン

- メチルシクロヘキサン

- n-オクタン

- 3.2.14 エチルシクロヘキサン

- イソノナン

- 2-メチルオクタン

- シクロオクタン

- n-ノナン

- イソデカン

- n-デカン

- (-)-リモネン、l-リモネン

- デカヒドロナフタレン

- n-ウンデカン

- n-ドデカン

- ベンゼン

- トルエン

- キシレン (※異性体混合物だが化学試薬として単一分類)

- エチルベンゼン

- スチレンモノマー

- 1,3,5-トリメチルベンゼン

- イソブチルベンゼン

- 1,2,3,4-テトラヒドロナフタレン

- ナフタレン

- アントラセン

みなし揮発油税

第6条 法第6条《揮発油等とみなす場合》

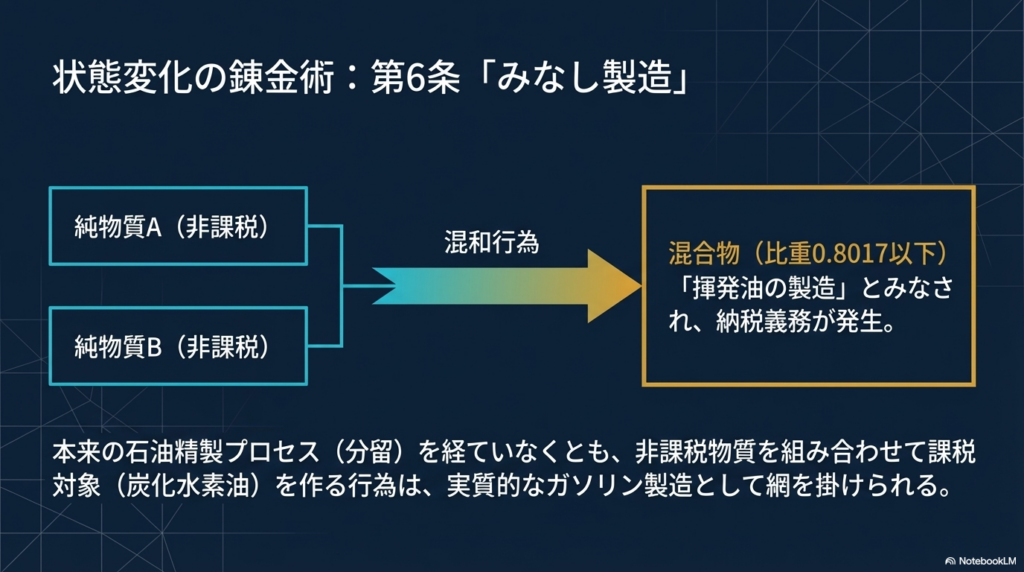

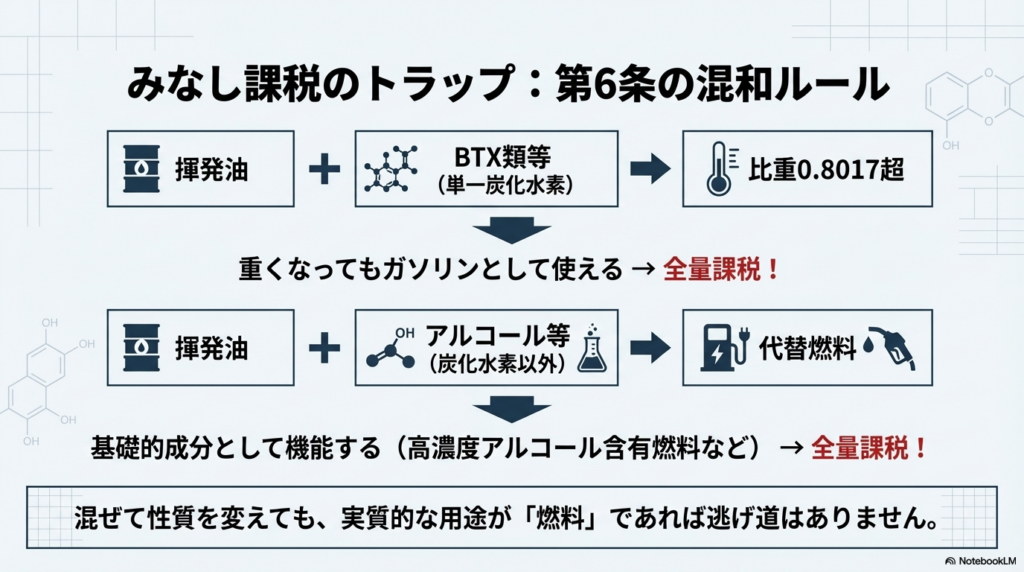

第6条 法第6条《揮発油等とみなす場合》の規定は、製造場又は保税地域において、次の各号に掲げる物でなお揮発油として取引され得るものが製造される場合には、当該各号の混和により揮発油以外の物を製造する行為を揮発油の製造行為とみなすことにより、法第5条第1項本文かつこ書《移出又は引取りとみなさない場合》の規定(以下「場内消費不適用の規定」という。)を適用して当該混和のために消費される揮発油に係る揮発油税を課さないこととするとともに、その製造された物の総体を揮発油とみなすことにより、その総体について揮発油税を課そうとする趣旨によるものであるから留意する。(昭59間消4-72改正)

揮発油(いわゆるガソリンなど)に関する税金は、製造工場から出荷される際などに課税されます。この通達は、「揮発油に他の物質を混ぜて、法律上の揮発油の定義から外れた液体を作った場合でも、実質的にガソリンとして使えるなら、その混ぜ合わせた液体全体を『揮発油』とみなして税金をかけますよ」という、いわゆる「税逃れ防止」のルールを詳しく解説したものです。

通常、工場内で揮発油を「消費」した時点で税金がかかります(これを場内消費への課税といいます)。

しかし、揮発油にアルコールなどを混ぜて「法律上は揮発油じゃないもの(でも車を走らせることができるもの)」を作ったとします。

もし、混ぜる前の「元の揮発油」だけに税金をかけ、出来上がった量(カサ増しされた量)に税金をかけないと、安い混ぜ物を使って大量の燃料を作り、税金を安く済ませるという「税逃れ」ができてしまいます。

そこで、特別なルール(みなし規定)を適用します。

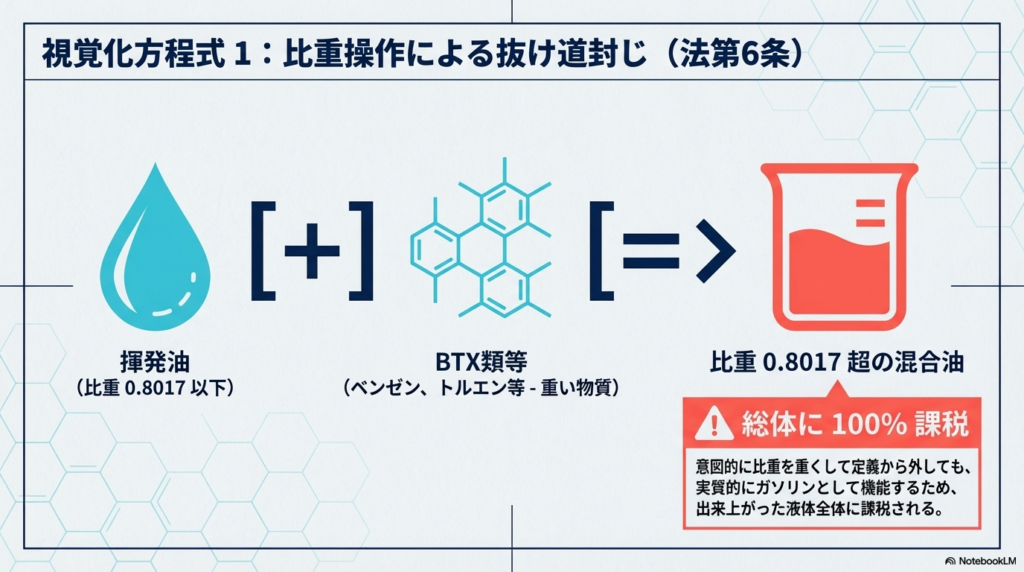

(1) 揮発油に単一の炭化水素に該当するBTX類等を混和して製造された比重が0.8017を超える炭化水素油

揮発油 + BTX類等:BTX類(ベンゼン、トルエン、キシレンなど)を混ぜて、比重が重くなった(0.8017を超えた)油。比重が重くても実質ガソリンとして使えるため、全体に課税します。

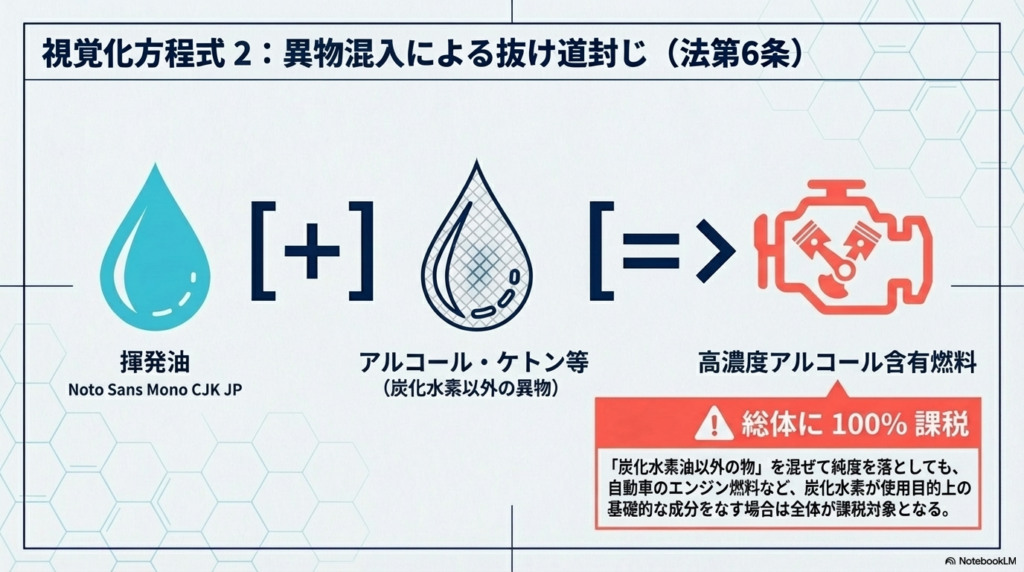

(2) 揮発油にアルコール、ケトン等炭化水素以外の物を混和して製造された揮発油以外の物のうち、例えば、自動車の内燃機関の燃料のように、その含有される炭化水素が使用目的上の基礎的な成分をなすもの

揮発油 + アルコール等:アルコールなどを混ぜても、車のエンジンの燃料として使えるなど、炭化水素が基礎的な成分となっている場合は、全体に課税します。(いわゆる「高濃度アルコール含有燃料」などの対策です)

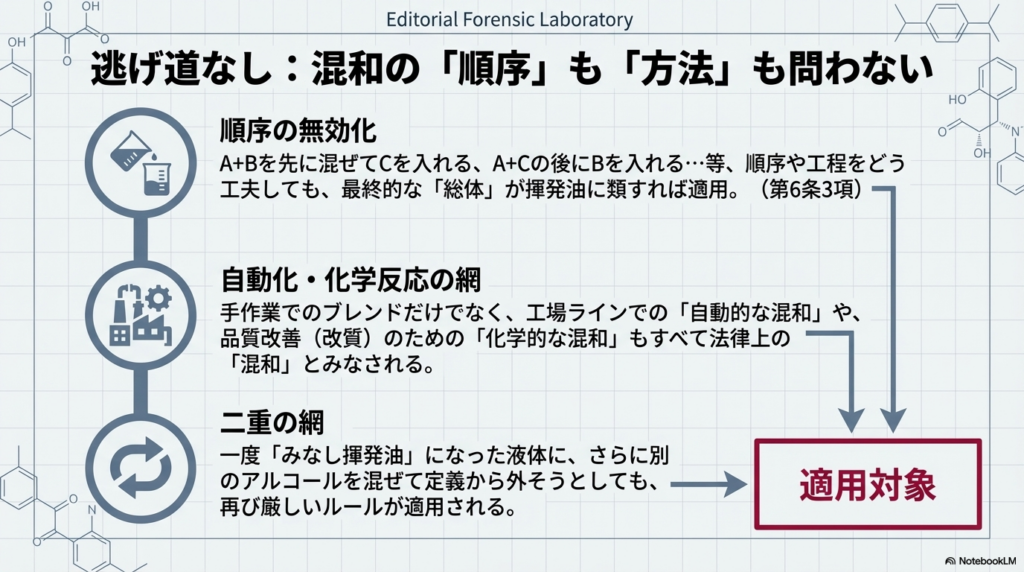

2 法第6条の規定の適用を受けた物に、更に炭化水素油以外の物を混和する場合は、揮発油と炭化水素油以外の物との混和に該当することとなるのであるから留意する。(昭59間消4-72改正)

第1項のルールによって、「混ぜ合わされて出来上がった液体全体」が法律上「揮発油」とみなされました。 もし、その「みなし揮発油」に、さらに後からアルコールなどの「炭化水素油以外の物」を追加で混ぜた場合どうなるか、という規定です。 この場合も、「(みなし)揮発油に、炭化水素油以外の物を混ぜた」という扱いになり、再度同じように厳しいルールの網がかかることになります。抜け道は許さないということです。

3 製造場又は保税地域において、揮発油に単一の炭化水素等炭化水素油以外の物のほか、他の炭化水素油をも混和して次項に規定する物を製造する場合は、その混和の順序にかかわらず、その混和後の総体につき法第6条の規定が適用されるのであるから留意する。(昭59間消4-72改正)

工場などで、以下の3つを混ぜて製品を作るとします。

A:揮発油

B:炭化水素油以外の物(アルコールなど)

C:他の炭化水素油

「AとBを先に混ぜてからCを入れる」「AとCを先に混ぜてからBを入れる」など、混ぜる順番や工程をどう工夫しても関係ありません。 最終的に出来上がった全体(総体)が「揮発油に類するもの」であれば、出来上がった全体に対して法第6条が適用され、まとめて課税されます。

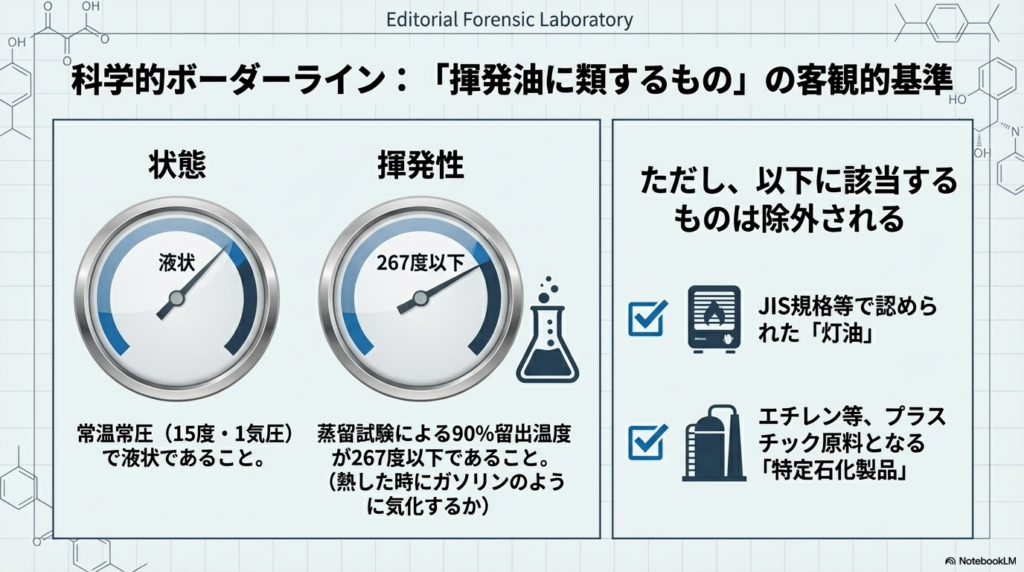

4 法第6条に規定する「その性状及び用途が揮発油に類するもの」とは、温度15度及び1気圧において液状を呈し、かつ、蒸留試験により測定した90%の容量の留出温度(以下「90%留出温度」という。)が267度以下であるもの(比重が0.8017を超えるものにあつては、灯油の規格を有するものを除く。)で、特定石化製品(第25条第2項《特定石化製品の消費等》の規定により特定石化製品と同様に取り扱われる物を含む。)に該当しないものをいうこととする。(昭59間消4-72改正)

≪解説≫

この項では、そもそもどういう状態の液体になれば「性状及び用途が揮発油に類するもの(=実質的にガソリンと同じように使えるもの)」と判断して課税するのか、という客観的な条件を定義しています。

以下の条件を満たすものが、みなし課税の対象となります。

1.常温常圧で液体であること: 温度15度・1気圧の状態で液状である。

2.蒸発しやすいこと: 「90%留出温度が267度以下」であること。(※熱したときに全体の90%が蒸発して気体になる温度が267度以下という意味。つまり、ガソリンのように燃えやすい・気化しやすい性質を持っているかどうかの基準です。)

3.灯油規格品は除く: もし比重が0.8017を超えていても、それがJIS規格などで「灯油」として認められるものは除外します(灯油には別の税金のルールがあるため)。

4.特定石化製品は除く: エチレンやプロピレンなど、石油化学工業の原料として使われる特定の製品(プラスチックの原料など)は除外します。

第7条 租特法第88条の6第1項《みなし揮発油等の特例》

第7条 租特法第88条の6第1項《みなし揮発油等の特例》に規定する次の各号に掲げる用語の意義は、当該各号に定めるところによる。(昭59間消4-72追加)

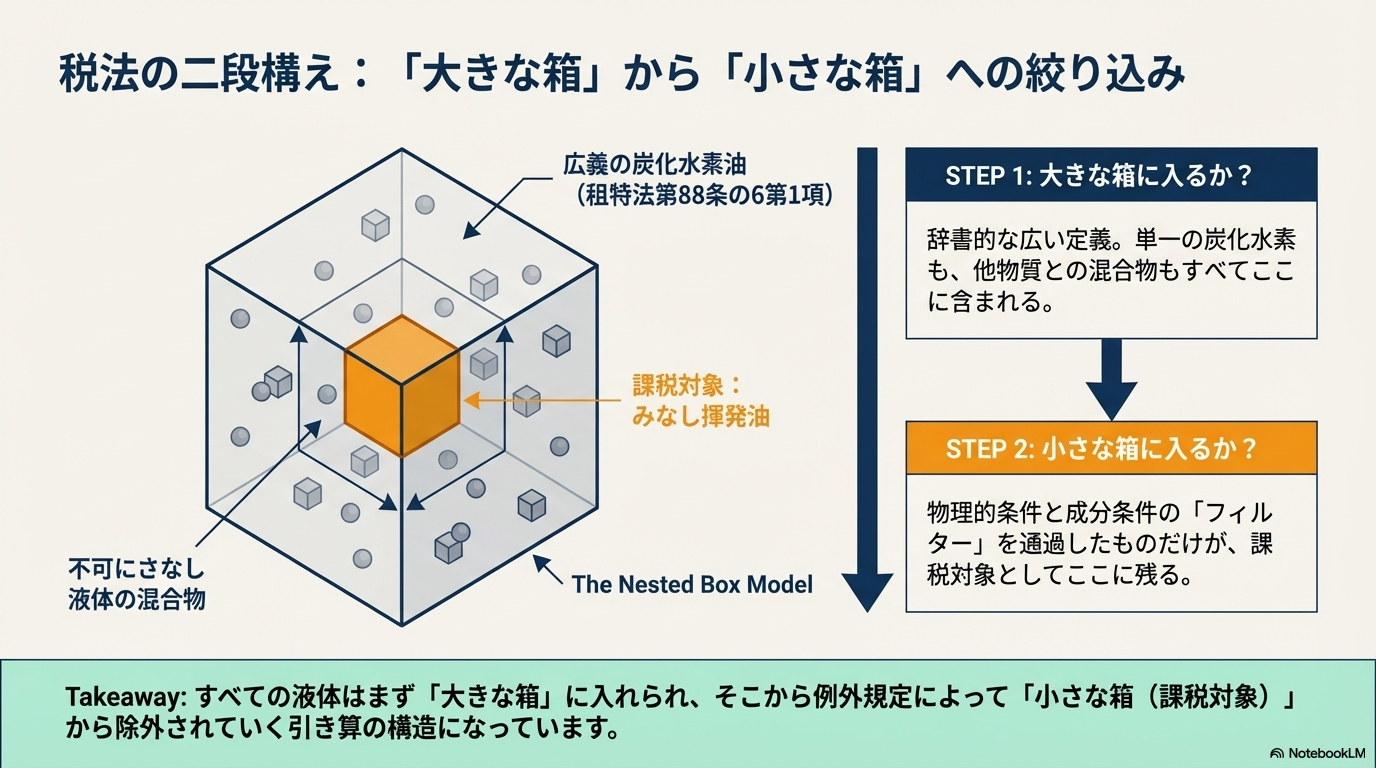

(1) 炭化水素油(炭化水素とその他の物との混合物及び単一の炭化水素を含む。)

炭化水素を含むもので温度15度及び1気圧において液状のもの(以下この条において「液状のもの」という。)をいう。したがつて、揮発油、灯油その他の炭化水素油、単一の炭化水素及びこれらと炭化水素以外の物との混合物がこれに該当する。

**「常温常圧(15度・1気圧)で液体の、炭化水素を含んでいるもの全般」**です。 純粋な炭化水素だけでなく、不純物や他の物質(アルコールなど)が混ざっていても、全体として液体であれば「炭化水素油」というグループに入れます。ガソリン、灯油、軽油などはもちろん、これらに別の何かを混ぜた液体もすべてここに含まれます。

(2) 揮発油以外の物(揮発油税法第16条又は第16条の2に規定する揮発油のうち灯油に該当するものを含む。)

揮発油(灯油を除く。)以外のもののすべてをいい、液状のものに限らない。したがつて、揮発油以外の炭化水素油、灯油、単一の炭化水素、炭化水素以外の物及びこれらの混合物がこれに該当する。

**「揮発油『以外』のすべてのもの」**です。

液体である必要はありません(気体や固体も含む)。

ポイント: ここには「灯油」も含まれます。灯油はガソリンと似ていますが、税金の種類が違うため、このルール上は「ガソリン以外の物」として扱います。また、アルコールや水、化学薬品などもすべてここに含まれます。

≪例≫

炭化水素油(1%) + 単一の炭化水素(60%) + その他(39%)

この場合、わずか1%でも「炭化水素油」が入っているため、結果として、全体が車の燃料として使える性質になっていれば、100%全体の量に対して揮発油税がかかります

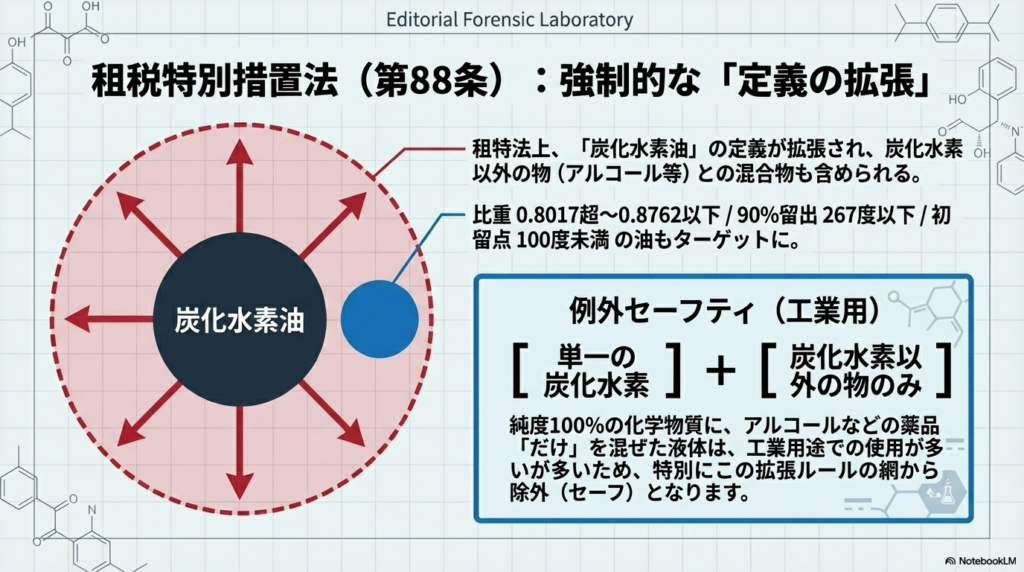

(3) 揮発油(同法第2条第1項に規定する揮発油に限る。)以外の炭化水素油

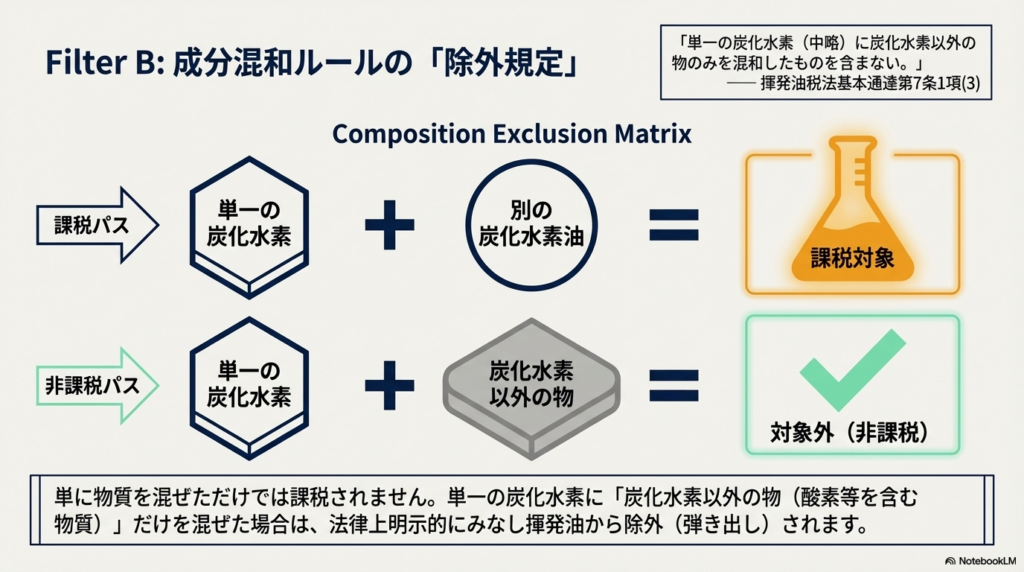

比重が0.8017を超え0.8762以下、90%留出温度が267度以下、初留点が100度未満の炭化水素油をいい、単一の炭化水素(第5条第2項《単一の炭化水素の判定》の規定に該当するものを含む。)に炭化水素以外の物のみを混和したものを含まない。

-1024x572.png)

**「限りなくガソリンに近い性質を持った油(重質の油など)」**を数値で厳密に定義しています。 以下の3つの条件をすべて満たすものが該当します。

1.比重が 0.8017 超 ~ 0.8762 以下(正規のガソリンより少し重い)

2.90%留出温度が 267度 以下(熱した時にガソリンのようにしっかり気化する)

3.初留点が 100度 未満(熱した時に蒸発し始める温度が低く、燃えやすい) ※ただし、「単一の炭化水素に、炭化水素以外の物(アルコールなど)だけを混ぜたもの」は、別のルールで処理するためここからは除外します。

≪重要≫

「単一の炭化水素」とは、純度100%のベンゼンやトルエンといった、特定の純粋な化学物質のことです。

これに「炭化水素以外の物(アルコールや薬品など)」だけを混ぜた液体は、この(3)のグレーゾーン油のグループからは除外します、と言っています。

単一の炭化水素に、アルコールなど(炭化水素以外の物)だけ(のみ)を混ぜたものは、工業用によく使われるから特別にセーフ

2 租特法第88条の6第1項に規定する「混和」には、各別に取得された炭化水素油と揮発油以外の物とを混和する場合に限らず、例えば、一連の製成工程中に炭化水素油と揮発油以外の物とが自動的に混和される場合及び改質等のため炭化水素油に揮発油以外の物を混和する場合も含まれるのであるから留意する。 (昭59間消4-72追加)

法律で「AとBを混ぜたら課税する」と決めた場合、「いや、私たちが手作業で混ぜたわけじゃなく、工場の機械が自動で処理しただけです」とか、「品質を良くするため(改質)に化学反応させただけです」と言い逃れをする業者が出てくる可能性があります。

この項は、そうした言い逃れを封じるためのものです。 バケツやタンクで別々の油を物理的に混ぜ合わせる行為だけでなく、工場の製造ラインで自動的に混ざる場合や、品質改善(改質)のために化学的に混ぜ合わせる場合も、すべて法律上の「混和(混ぜる行為)」に当てはまりますよ、と釘を刺しています。

3 租特法第88条の6第1項又は第2項の規定の適用を受けた、又は受けるべきみなし揮発油(以下「租特法上のみなし揮発油」という。)に、更に揮発油以外の物を混和する場合にも同条第1項の規定が適用されるのであるから留意する。(昭59間消4-72追加)

「抜け道防止」のルールです。 ある油と何かを混ぜて、法律上「みなし揮発油(ガソリンとみなして課税される油)」が出来上がったとします。

悪意のある業者が、「すでに『みなし揮発油』になったものに、さらに別のアルコールなどを混ぜれば、もう法律の定義から外れるのではないか?」と考えるかもしれません。 しかしこの項では、**「一度『みなし揮発油』になったものに、さらに別のものを混ぜたとしても、再びこの厳しいルールが適用されて課税されます」**と定めています。何度混ぜ合わせを繰り返しても、税逃れはできない仕組みになっています。

参考:国税庁HP/法令等/法令解釈通達/第2節/課税物件 https://www.nta.go.jp/law/tsutatsu/kihon/kihatsu/kihatu01/02.htm

5.特定用途免税

参考:国税庁HP/法令等/法令解釈通達/第8節/特定用途免税/

https://www.nta.go.jp/law/tsutatsu/kihon/kihatsu/kihatu04/08.htm

コメント