石油石炭税の法律や対象となるHSコードは複雑であり、その該否判定に苦手意識を持たれている方も多いのではないでしょうか?

この記事では、現役通関士が石油石炭税の対象となる物品の定義や該否のポイントを、関税定率法と関税率表解説に基づいて分かりやすく解説します!

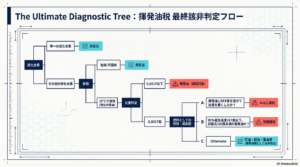

石油石炭税とは

石油石炭税は、日本国内に輸入される(または国内で採取される)特定のエネルギー資源に対して課される国税です。

関税や消費税とは別に申告・納付が必要となります。

課税対象となるのは、大きく分けて以下の4つのカテゴリーです。

- 原油

- 輸入石油製品

- ガス状炭化水素

- 石炭

それぞれの詳しい定義とHSコードを見ていきましょう。

原油(第2709.00号)

関税定率法別表 第2709.00号 に掲げる「石油及び歴青油(れきせいゆ)」を指します。

原油の定義と特徴

- 頁岩(けつがん)、石灰岩、砂から得られる歴青油も含まれます。

- 天然の産品であれば、その組成は問いません。

- 通常の油層や凝結した油層から得られたもの、歴青質鉱物の分解蒸留によって得られたもののいずれも対象です。

- ガスコンデンセート(天然ガスの抽出直後の安定化過程で得られる原油)も含まれます。

許容される処理(以下の処理を行っても原油に分類されます)

原油は、採取後に行われる以下の「簡単な処理」を受けたものであっても、本質的な性質が変わらなければ第2709.00号に分類されます。

- 傾瀉(けいしゃ)、脱塩、脱水

- 蒸気圧を正常にするためのガス抜き処理

- 油の採取・圧力維持の改善のために油層に戻す目的で、非常に軽い留分を除去すること

- 処理中に物理的な方法で前もって回収された炭化水素の添加

主な細分(統計品目番号)

- 2709.00-1002:オレフィン製造用(エチレン製造を主目的とする分解炉で熱分解されるもの)

- 2709.00-9004:その他のもの

輸入石油製品(第2710項)

関税定率法別表 第2710.12号、第2710.19号、第2710.20号 に掲げる「石油及び歴青油、並びにこれらの調製品」のうち、外国から日本に到着したものを指します。

分類のポイント(第27類 注2)

第27.10項の石油・歴青油には、その製法を問わず、類似の物品や**主として混合不飽和炭化水素から成る物品(非芳香族成分が芳香族成分より多いもの)**も含まれます。

⚠️ 注意点(除外されるもの)

減圧蒸留法により蒸留した場合、300℃(1,013ミリバール換算)における留出容量が全容量の60%未満の「液状の合成ポリオレフィン」は、ここには含まれず「第39類(プラスチック)」に分類されます。

対象となる主な号

- 3.1 2710.12号(揮発油などの軽質油)

- 3.2 2710.19号(灯油、軽油、重油などの中・重質油)

- 3.3 2710.20号(バイオディーゼルを含有するもの)

ガス状炭化水素(第27.11項)

関税定率法別表 第27.11項 に掲げる「石油ガスその他のガス状炭化水素」を指します。

HSコードの構成

【液化したもの】

- 2711.11:天然ガス

- 2711.12:プロパン

- 2711.13:ブタン

- 2711.14:エチレン、プロピレン、ブチレン、ブタジエン

- 2711.19:その他のもの(LPGなど)

【ガス状のもの】

- 2711.21:天然ガス

- 2711.29:その他のもの

純度による分類の基準(重要!)

第27.11項には未精製のガス状炭化水素が含まれますが、純度によって第29.01項(化学的単一の炭化水素)と分類が分かれるため、注意が必要です。

| 物質名 | 第27.11項になる条件 | (参考)第29.01項になる条件 |

| メタン・プロパン | 純粋なものでも27.11項 | – |

| エタン・エチレン | 純度 95%未満 | 純度 95%以上 |

| プロペン(プロピレン) | 純度 90%未満 | 純度 90%以上 |

| ブタン | n-ブタン、イソブタンともに純度 95%未満 | 純度 95%以上 |

| ブテン(ブチレン)・ブタジエン | 純度 90%未満 | 純度 90%以上 |

※プロパンとブタンの混合物は第27.11項に含まれます。

※ガス状製品は「容積」、液状製品は「重量」で百分率を計算します。

※保安上の措置として、ガス漏れ感知用の臭気性物質を少量加えていても分類は変わりません。

⚠️ 第27.11項から除外されるもの

- 化学的に単一の炭化水素で純粋なもの(メタン・プロパンを除く) ⇒ 第29.01項

- たばこ用ライター等充填用の液化ブタン(300cc以下の容器入り) ⇒ 第36.06項

- たばこ用ライター等の部分品で液化ブタンを含むもの ⇒ 第96.13項

石炭(第27.01項)

関税定率法別表 第27.01項 に掲げる「石炭及び練炭、豆炭その他これらに類する固形燃料で石炭から製造したもの」を指します。

HSコードの構成

- 2701.11:無煙炭

- 2701.12:歴青炭

- 2701.19:その他の石炭

- 2701.20:練炭、豆炭その他これらに類する固形燃料(石炭から製造したもの)

石炭の定義と特徴

- 粉状にしてあるか、凝結させてあるか(豆炭、練炭など)を問いません。

- 無煙にするために炭化した加工燃料も含まれます。

- 粉状の石炭を水に分散させた「スラリー石炭」(少量の界面活性剤等の分散剤を含む)も対象です。

⚠️ 石炭(27.01項)から除外されるもの

黒玉(25.30)、亜炭(27.02)、コークス及び半成コークス(27.04)は含まれません。

【参考リンク】

コメント