参考:関税法基本通達67-4-17(関税率表等の分類の特例扱い)https://www.customs.go.jp/kaisei/tsutatsu/2024tsutatsu/2024tsutatsu599/annex1-3.pdf

関税法基本通達 67-4-17

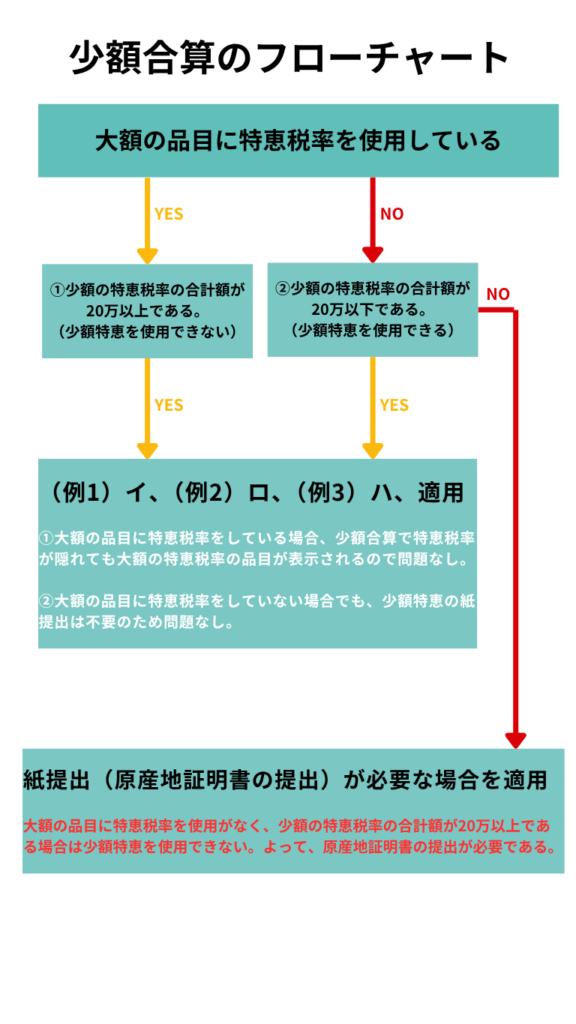

イ .2以上の少額品目(適用される関税率が無税である品目及びニに規定する再輸入免税品を除く。)を申告書の1欄に取りまとめ、これらの品目のうち適用される関税率が最も高い品目(2以上あるときは、これらのうち課税価格が最も高い品目)の属する所属区分に分類する方法

ロ .2以上の少額品目(ニに規定する再輸入免税品を除く。)のうち、同一の関税率が適用される品目の全てについてそれぞれ申告書の1欄に取りまとめ、欄ごとにそれぞれ課税価格が最も高い品目の属する所属区分に分類する方法

ハ .全ての少額品目(適用される関税率が無税である品目及びニに規定する再輸入免税品を除く。以下この項⑴ハにおいて同じ。)のうち、同一関税率が適用される品目の課税価格の合計額のいずれかが、当該少額品目全体の課税価格の合計額の50%を超える場合に

は、少額品目の全てを、当該50%を超えることとなる課税価格の合計額を構成する品目のうち、課税価格が最も高い品目の属する所属区分に分類する方法

[合算の例]

(品目) (課税価格) (関税率)

品目A 60,000円 5%(特恵)

品目B 50,000円 5%(EPA)

品目C 30,000円 7%(基本)

品目D 70,000円 7%(暫定)

品目E 60,000円 10%(基本)

品目F 160,000円 10%(協定)

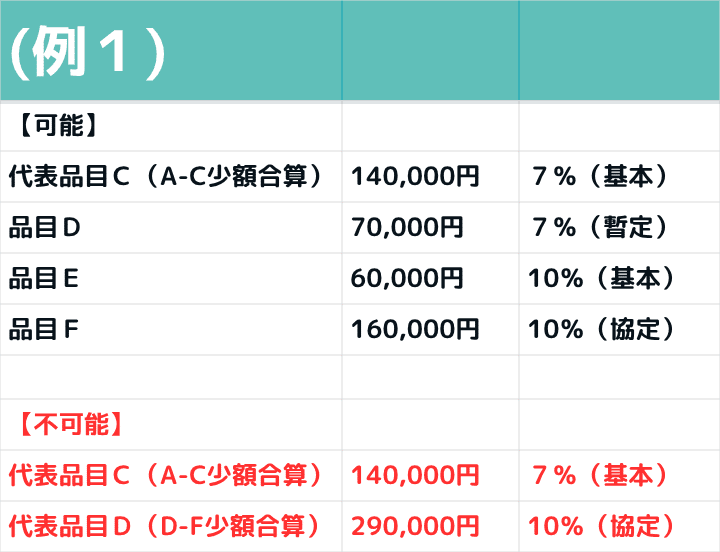

(例1)イの規定により品目Aから品目Cまでを取りまとめる場合

(品目) (課税価格) (関税率)

品目C 140,000円 7%(基本)

品目D 70,000円 7%(暫定)

品目E 60,000円 10%(基本)

品目F 160,000円 10%(協定)

として申告は可能。なお、従価税率、従量税率等税率の種別が異なる品目ごとに、全部又は一部の少額品目に適用することが可能であるが、税率の種別が同じ品目について複数の取りまとめを行う(例えば、品目Aから品目Cまで、品目Eと品目Fをそれぞれ取りまと

める)ことは不可。

(例2)ロを適用する場合

ロを適用する場合.png)

品目Aと品目B、品目Cと品目D、品目Eと品目Fをそれぞれ取りまとめて、

(品目) (課税価格) (関税率)

品目A 110,000円 5%(特恵)

品目D 100,000円 7%(暫定)

品目F 220,000円 10%(協定)

として申告は可能。なお、一部の少額品目にだけ適用することは不可。

(例3)ハを適用する場合

ハを適用する場合.png)

同一の関税率が適用される品目の課税価格の合計額は、

(課税価格) (関税率)

① 110,000円 5%

② 100,000円 7%

③ 220,000円 10%

となり、

③の課税価格が少額品目全体の課税価格の合計額の50%を 超えるため、③のうち課税価格が最も高い品目Fの属する所属区分 に分類することとし、

(品目) (課税価格) (関税率)

品目F 430,000円 10%(協定)

として申告は可能。

(例4)紙提出(原産地証明書の提出)が必要な場合

が必要な場合.png)

大額は特恵を使用せず、少額で特恵を使用する合計額が20万円を超える場合で、少額の代表税番は特恵税率を使用しない品目にすると、NACCSでは紙提出の表示(1Y)が消失してしまいます。

そうすると、税関では本来、紙提出(原産地証明書の提出)が必要とする申告を見過ごしてしまいます。

コメント